3月中旬,京东公布了22年四季度财报,当季度京东收入2954亿,同比增长7%。

可以说,这个数据是相当差了。

2021年的四季度,京东收入同比增长有23%。对比下,22q4下滑太大。

增速下降,京东业绩是不是要到天花板了?

当然,不少人觉得,这跟去年的宏观环境有一定关系,yq对交付和购买力都有影响。

等到经济恢复,京东还能再次起飞。

到底是不是这么回事呢,拆解下京东的财报,就能知道答案。

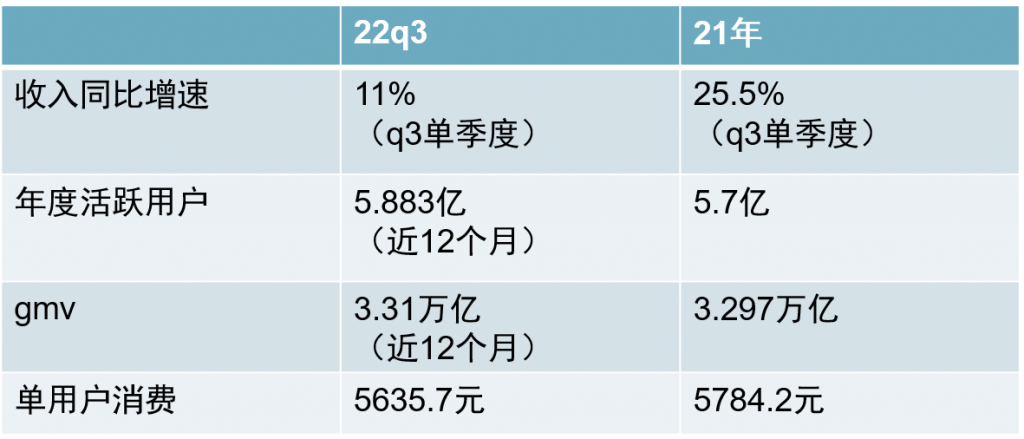

京东目前未公布22全年活跃用户,最新的公开数据是22年q3,当季末近12个月活跃用户5.883亿,考虑到22年q3总收入同比增长11%,也远低于21年同期,我们用q3数据计算一下。

京东22年gmv同比增不到5%,我们假设22年q3近12个月gmv与22年全年相同,可计算出单用户gmv5635元,相比21年5784元仅略微下降2%。

可见,用户的购买力并没有明显下滑。

此外,国内线上实物零售大盘在q4同比增长了近10%,电商新军拼多多和抖音,都有不错的增长。

很明显,宏观环境影响并不大。

那京东增长近乎停滞,问题出在哪里呢?

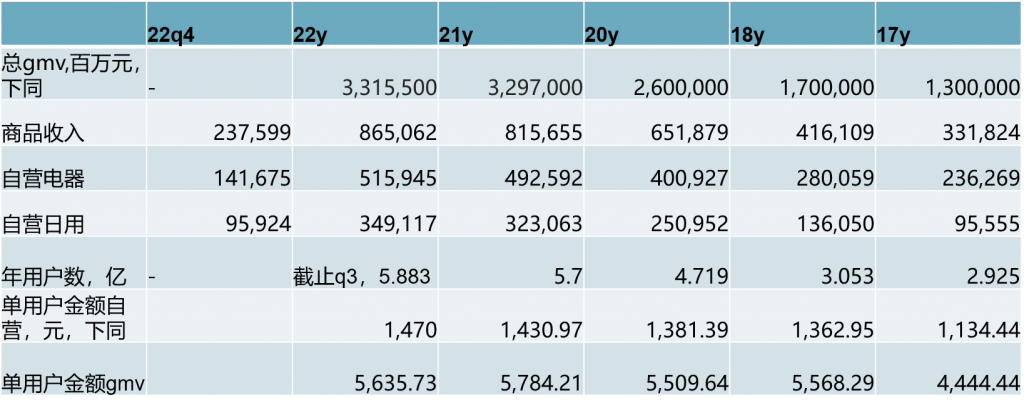

回顾一下,过去京东超过20%的收入增速是怎么来的。这是我从历年年报中摘录的京东核心数据,可以看到,2017-2021这5年中,京东gmv高速增长。

而18-21年间,单用户gmv基本维持5500-5600元的水平,非常稳定。京东的高速增长,主要是来自于用户的快速增长,年活跃用户从17年的2.925亿增长到了21年的5.7亿,增幅接近1倍,单用户金额基本维持不变,从而推动了京东gmv的高速增长,这是收入增长的绝对来源。

这些用户是哪里来的呢?在19、20、21年的年报中,京东均表示,用户增长,绝大部分来自于下沉市场。也就是从大城市向小城市扩张。

但到了22年,用户数据增长停滞了。22年q3,京东近12个月用户5.883亿,同比净增3千万,而21年同期净增是1.1亿,数据下滑很明显,已经是接近天花板的迹象。

这里就有个问题,淘宝和拼多多年度用户都有8-9个亿,这样看京东还有3个亿的空间。京东用户量还能不能增长呢?

这里面是两种平台的商业模式导致的用户天花板不一样。京东最重要的特点是通过自建仓储物流实现次日达,而淘宝基本是商家仓+三方物流,要比京东慢一天,大多数是隔日达。

为了强时效性,京东模式相比淘宝,会增加流通成本,主要有两块:首先是库存的增加。假设我是一个卖家,基地在深圳,在淘宝上,用深圳一个仓库就可以发全国;而为了达到次日达,则需要把货提前存在京东的中心城市仓库,这样的仓库有几十个,我需要准备的库存就增加了几十倍。这些库存商品,周转天数是1个月,对成本的压力是可想而知的。

当然,京东表面上不承担成本。京东存货周转天数30天,但应付天数有53天,资金压力给了厂商。但无论如何,增加的成本肯定会最终体现在消费者头上。

其次是仓储本身成本。仓库要进货、出货、退货,维持一系列的运营人员,几十个仓库就是几十倍的量。这些在普通电商的流通中都不需要,他们只要有中转分发仓就行了,复杂度小很多。

这样的后果就是,京东为了时效性,要提高价格,受众范围就变成了愿意为时效性付费群体,这就导致用户量比淘宝的客户群就要少不少。最终后果就是,及时性电商的用户规模要小于平台模式。

此外,在京东财报中,还有一个重要的信息。22年4季度,京东商城自营零售收入2376亿元,同比仅增1.2%。

当然,这里面有一个原因,是去年四季度通讯类产品总体销售下降,让京东家电产品当季收入只有1417亿元,同比仅增1%。但除此之外,京东四季度自营日用品959亿元,增速也只有2%。在yq下,必选的日用品应该是最稳定的品类,而且京东还有强履约能力,但结果还是几乎没有增长。

之前京东管理层曾有过解释,自营日用品收入规模放缓的一部分原因,是公司为了提高利润率,将一部分产品由低毛利的自营模式,变更成了高毛利的服务模式。

前面说了,高时效性模式,会带来额外的成本,因此品类和客户群是有边界的,如果跨越这个边界做品类,会导致价格提不上去,或者库存周期拉长,从而拉低毛利率。通过京东的表态来看,京东自营,大概率碰到了边界。

而整个京东的gmv,其实是长在自营的基础上的,2018-2022年,京东自营零售单用户消费维持1400元,带动总gmv维持5600元,非常稳定。当自营触及用户边界后,整体gmv触及也是大概率的事情。

那京东会不会借由强履约口碑,大力增加三方模式,变成京东自营+淘宝这样的模式,从而实现破圈呢?

这也是最近管理层跟风搞百亿补贴的原因,你不想买我的高价次日达,也可以在上面买第三方卖家的产品嘛。其实京东破圈,从21年结束反垄断就在做,但当年人均gmv仅增270元,扣除自营增长的50,平台模式仅增了200元,算是有小小的增长,但并不大,到了22年更有所下降。

这里面原因就是京东人均打开率太低了。

根据预估,淘宝目前订单量大概是京东的6-10倍,考虑到1.5倍的用户数,人均订单量估计有京东的4倍。这种使用习惯下,对于京东、淘宝的重合用户来说,使用淘宝:京东的频率是4:1,基本是买东西先去淘宝搜,需要时效性的才去京东,这样京东破圈就很难。

而对于不属于京东强履约客户群的人来说,有什么理由抛弃淘宝、拼多多而选择京东呢?